El

sistema monetario internacional puede definirse como el marco institucional

determinado para efectuar pagos internacionales, adecuar flujos internacionales

de capital y fijar los tipos de cambio entre las diferentes monedas. Es el

conjunto de diversos factores para el buen funcionamiento de la economía

mundial.

Buen

funcionamiento del sistema monetario internacionalà cooperación entre los gobiernos de

los paísesà

sacrificar la soberanía nacionalà subordinar intereses nacionalistas en

pos del bien común.

El

mercado define las reglas del juego en un entorno de liberalización y

desregulaciónà

alta volatilidad en los tipos de cambio (progreso tecnológico y liberalización

financiera).

-Divisa:

es la moneda de otro país siempre y cuando sea libremente convertida a otras

monedas en el mercado cambiario. La manera más común de cotizar el tipo de

cambio es la cantidad de la moneda nacional necesaria para comprar USD.

Régimen

cambiario:

-No

existe moneda nacional legal

-Consejo

monetario

-Moneda

nacional pegada a una canasta de monedas.

-Moneda

nacional pegada, pero dentro d elas bandas horizontales

-Tipo de cambio de ajuste gradual

-Tipo de cambio ajustable dentro de una banda

-Flotación administrada sin una ruta anunciada

-Flotación libre.

Tipo de cambio fijo--> el banco central establece su valor y después interviene en el mercado cambiario para mantenerlo. Pueden tener fuertes variaciones. Ventaja es la estabilidad y confianza, la desventaja renuncia a una política monetaria independiente. Devaluación --><-- Revaluación

Tipo de cambio flexible--> de libre flotación. Relativamente estables.Depreciación--><-- Apreciación.

El equilibrio interno se alcanza cuando el pleno empleo de los recursos de un país coexiste con la estabilidad de precios. El equilibrio externo es una posición sostenible de la cuenta corriente

Características principales del sistema monetario europeo.

Crear una zona de estabilidad monetaria en Europa, crear políticas cambiarias frente a los países fuera de la CCE y preparar el camino para la Unión Económica Europea.

Las monedas independientes dejaron de serlo para darle paso al euro como moneda única dentro de la Unión Europea.

Déficit en la balanza de pagos--> Salida de oro--> Reducción de la oferta monetaria

Superávit en la balanza de pagos--> Entrada de oro--> Aumento de la oferta monetaria

Patrón oro consistía en sacrificar el equilibrio interno para mantener el externo.Al subir el déficit de la balanza de pagos la salida de oro hace que la base monetaria se reduzca, lo que deprime la actividad económica reduce las importaciones y aumenta las exportaciones--> reducción del déficit de la balanza de pagos.

Así mismo la balanza se retroalimenta de manera negativa. Es una cadena de retroalimentación que genera el equilibrio.

Mecanismo de ajuste real bajo el patrón oro.

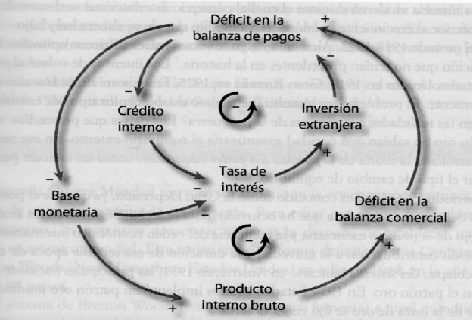

Al subir el déficit de la balanza de pagos el banco central restringe el crédito externo lo que sube las tasas de interés y atrae el capital extranjero contribuyendo así a una reducción del déficit de la balanza de pagos

Sistema Bretton Woods se basaba en 3 instituciones: FMI, BM y el GATT. Padecía defectos que hacían inevitable su colapso. Al depender de un sólo país (EEUU) no logra resolver la contradicción fundamental entre la liquidez y la confianza.

El problema de la balanza de pagos de EEUU: el dólar se convirtió en la moneda mundial. El señoriaje permitía a EEUU financiar su creciente déficit comercial con su propia moneda. por la incapacidad que EEUU demostraba para reducir sus déficit y los extranjeros tenían más dólares de lo que deberían, se perdió la confianza en esa moneda y el sistema se derrumbó.

El sistema monetario internacional actual.

Trata de ajustarse a las cambiantes condiciones de la economía mundial. el sistema monetario ideal tendría los siguientes atributos: tipo de cambio fijo, libertad en los movimientos internacionales de capital, independencia en las políticas monetarias. Los países deben seguir ciertas pautas para ser competitivos entre las que destacan: eliminar las barreras comerciales, otorgar autonomía a sus bancos centrales y bajar la inflación, fomentar el ahorro y la inversión, entre otras.

A manera de conclusión de puede apreciar que el régimen cambiario de libre flotación desalienta los movimientos internacionales de capital a muy corto plazo. Por su parte el régimen de libre flotación favorece una mayor disciplina fiscal y monetaria

El sistema monetario internacional contemporáneo se basa en los tipos de cambio flexibles, por ser un sistema en constante transición caracterizado por las crisis globales, el mundo se encuentra dividido en bloques económicos y es a través de estos en donde se darán las futuras negociaciones mundiales.